女教师

心电图 偷拍 东方融资网董事长胡玉建收受镭射财经专访

近期,东融董事长胡玉建收受了闻明财经自媒体平台镭射财经的独家专访,胡玉建与镭射财经就东融的发展历史、助贷行业的近况以及改日发展趋势进行了真切的对话。

东融科技集团董事长 胡玉建

镭射财经:刻下助贷行业跑通的业务模式究竟是什么?改日助贷会不会磨灭?

胡玉建:按照东融的业务逻辑,咱们在银行和借钱东谈主之间饰演着初筛平台的变装,前期对借钱东谈主进行天赋背调,具体包括借若干钱、告贷何用等,然后形成信用论述,对接银行客户司理,为借钱东谈主匹配最稳妥的银行贷款居品。

这种线下助贷业务与线上助贷存在区别。咱们是匡助客户找贷款,放款额度相对较大,主要收入来自客户的佣金,互金助贷是匡助银行放贷款,放款额度相对较小,主要收入是赚息差。

历经互金几次整顿,线下助贷行业一直存在,存在即合理,因为这个行业还存在严重的信息不对称、渠谈不畅达,借钱东谈主融资需求尚不成被灵验且高效地空隙。

具体而言,信息不对称呈现三方面。其一,有些企业或个东谈主有资金需求,但因为信息不对称找不到贷款,可能就酿成现款流断裂,无法生活;其二,无法找到性价比更高的低息贷款,增多了融资本钱;其三,不成实时找到贷款,消耗深广时间和元气心灵。

站在银行角度,助贷行业也不可能磨灭。事理很浅薄,市面上银行种类各种,不同银行存在互异化的信贷工作,只消互异化存在,信息差就一定存在。银行贷款品牌实足多,借钱东谈主不可能每一家齐跑一遍,这中间产生的信息差就是助贷的价值。

另外,要是助贷行业出现了强势品牌,对银行业的发展亦然积极有意的。一方面借钱东谈主通过助贷比价,寻找更有价钱上风的银行贷款,这例必会加重银行业的洗牌,有竞争力的银行才气弥远发展。

另一方面,于借钱东谈主而言,一样的额度一样的费率,从大银行或者小银行贷款的性质基本一样,借钱东谈主并不太关注银行品牌,更祥和利息与额度。要是中小银行的信息差被抹杀,对其品牌也有积极促进作用。

助贷的价值在普惠金融层面也有所体现。

普惠金融聚焦融资难融资贵问题,对于这个天下性难题,我认为中枢原因有三点:第一,小微企业自己要求不好,找钱如实很难;第二,金融居品不够丰富,针对特定客群的贷款居品缺失;第三,两边信息不对称,渠谈不畅达,加重了融资难融资贵近况。咱们东融就是要惩处第三个窘境,通过东融平台,能让借钱东谈主快速找到高性价比的贷款居品。

这个行业从业者广宽,讲明有深广的融资需求莫得被掩盖,那么它存在的价值就很大。一样,行业乱象和问题也许多,因为莫得行业步骤,违警贷款中介哄骗客户和银行的情况时常发生,但自身业务合规,就无须挂牵被查。

目下银行对于贷款中介的气派,呈现“333”分化,三分之一的银行拥抱贷款中介,三分之一的银行明文司法不与贷款中介相助,还有三分之一的银行是名义不对作,但暗里与贷款中介相助,只消不出事就无大碍。

究其原因,银行摒除贷款中介的原因无非是被贷款中介伤害过,尤其是提供包装材料、骗贷的坐法贷款中介。是以,贷款中介行业步骤,也恰是东融遵守完善的观点。

镭射财经:当下助贷行业尚未形成和谐的行业步骤,您奈何看待这个不雅点?在构建步骤体系的流程中,东融远离了哪些维度?

胡玉建:助贷工作零落和谐步骤,一直是外界对咱们这个行业的直不雅印象。莫得步骤就无法进化,导致通盘行业目下仍处于比较早期的景况。我认为,监管层面不错适合出台一些线下助贷的步骤指引,或者推进建树行业协会试行自治及对标保障经纪披发执照等举措,从而便于行业发展更健康,毕竟这个行业的从业者也有上百万东谈主。

尽管目下行业步骤尚未摆上台面,但东融自愿形成的展业步骤,照旧成为咱们好像抓续15年来踏实发展的合规因循。从2010年入局助贷阛阓,东融看到太多的同业倒下,而我方好像一直发展到今天,成为领有近2000名职工团队,行业历史最久、布局最广、东谈主员领域最大的集团化企业,背后少不了两个价值不雅牵引。

一个是专注,不盲目多元化,嘱托了现款贷、P2P的眩惑,专注助贷业务这一条线;另一个是口碑,疼爱客户口碑,强调“良心作念东谈主,匠心助贷”。

在公司进入行业早期,我就给公司发展定了基调,制定“四不原则”,即不吸储,不放贷,不担保,不作念假。不碰贷款资金,不包装贷款尊府,不赚利息只挣佣金,是东融展业的底线。

为了耕作客户口碑,咱们开展了屡次大刀阔斧的变革。最初就是更始最中枢的价钱工作体系。

建树之初,咱们对标招聘类平台,聘用会员制盈利模式,天然这种预支费的模式也踏实运转了数年,但其后慢慢发现客户不气象,因为存在客户付费之后在平台上找不到相应的贷款居品从而出现可能无法办理贷款的情况。

于是,咱们从2018年开动更正会员制模式,前后花了三年时间,把预支费澈底切换成后付费。收费模式的变革,从纯买卖角度,其实公司一年耗损上亿元,即便如斯,咱们也要转,因为更正之后,客户气象度有很大耕作。

后付费模式启动后,客户气象度竟然有了大幅耕作,但咱们发现还有客诉,这讲明公司可能还有哪方面作念得不够好。于是我每周会去投诉平台上浏览东融相关投诉,发现问题出珍摄向金上。

对于意向金,即便咱们里面也存在一定争议,在销售东谈主员看来,前期照旧提供了诸多工作,遭遇客户跳单,但是前期的工作照旧真确发生,不错不予退还。站在客户角度,我却不这么认为。

为了减少客诉纠纷,咱们其后制定一个有谈判,岂论客户跳单不跳单,只消客户说贷款不作念了,就无要求退款。经此更始,咱们的客户气象度再次耕作。

口碑还体当今对客工作气派,浅薄来说,就是只消出现要紧客诉,该开除就开除,该谈歉就谈歉。

东融旗下分支机构一谈是直营门店,扫数职工亦然我方的东谈主,不作念加盟不作念外包的原因就是能对职工实施垂直抑制,辞谢要紧客诉和不对规看成发生。

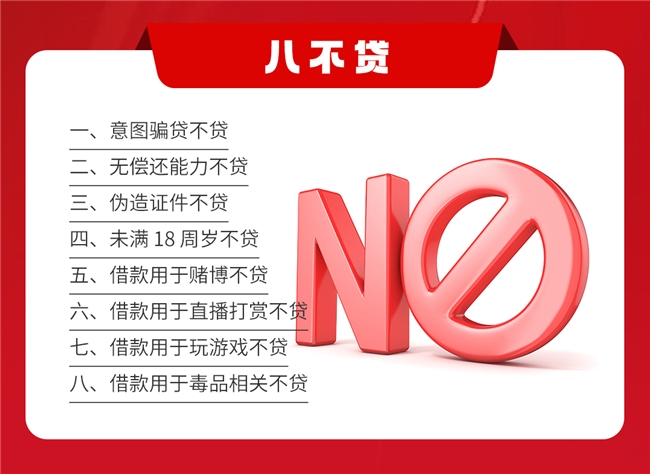

为了不断职工工作看成,咱们制定了“八不贷”、“开除十八条”等律例轨制。除了铁心职工合规展业,诚信助贷,对客工作气派也被严格不断。

只消骂客户就必须开除,销冠也会开除。公司现行的轨制就是,客户骂了,你也不成还嘴。除非莫得被发现,一朝发现了,一定会追责,连带上司指导也会一同处罚。

吉吉影音色情电影经过十几年的工作步骤打磨和价值不雅千里淀,咱们在助贷行业内照旧形成了相对明确的业务步骤。步骤分为四个,分别是居品步骤化,工作步骤化,价钱步骤化,看成步骤化。

其中,价钱步骤化是中枢干线,我要求东融整体职工必须对客户严格实行相关价钱步骤。对于价钱步骤,东融实施了数轮更始,目下公司一谈居品线平均订价在6%傍边。

东融此前订价并无步骤,其后是经过几次限价,更始到刻下的合理水平。6%的平均订价如故有些高,但再往下落就可能连公司齐养不活了。改日要是筹办后果大幅耕作,咱们也会不断向下缩小工作价钱。

镭射财经:您奈何分析助贷行业发展近况以及改日发展趋势?

胡玉建:我认为通盘助贷阛阓仍处早期阶段。行业闇练阶段的一个迫切特征就是,寡头型公司出现,强势品牌出现,行业步骤出现,但目下行业内并莫得。

以东融为例,天然一样买卖模式下,东融照旧走在行业前方,但它的市占率仍然很低。东融目下的体量排在国内能排到前三,但前三公司在单一城市的市占率不卓著3%。

这就比较适合阛阓早期特征,即阛阓处于尽头漫衍的景况,行业浸透率也不高,强势品牌也莫得出现,行业步骤也莫得。由于莫得步骤,贷款中介收费无规可循,全凭良心。

于今,贷款中介行业收费上下不一,从1%至30%不等。对于相对闇练的行业,比如房产中介,有贝壳系强势品牌,客户在弃取时就会比价,最终会指令全行业的价钱步骤向头部平台逼近,形成相对踏实的价钱体系。贷款中介行业却行欠亨,即使东融作念得领域照旧很大,但许多客户如故不知谈它。这就酿成了客户比价齐不知谈去那处比的窘境。

贷款中介行业之是以难以越过漫长的早期阶段,有表里两个要素共同决定。

外部,国度对P2P治理整顿,涉及了成例贷款中介业态的孕育。比如,受合规风险影响,贷款中介的互联网线上告白投放,App上架更新,齐被严格铁心。

里面,行业于今依靠重东谈主力、重线下的模式展业,全行业东谈主工占比超70%,科技应用的浸透比较低。因为莫得一家成领域的互联网线上平台出现,行业更多依赖传统东谈主工容颜惩处融资信息不对称,很难快速走向闇练。

但是,我敬佩这一场地终会被更正。

拿房产中介例如,十几年前房产中介行业一样紊乱,一百个店有九十个品牌,假房源、吃差价乱象丛生,其后贝壳系平台出圈,推进房产中介迈向步骤化、阳光化发展,一百个店可能只剩下十个品牌。大型互联网平台出现后,房产中介的订价紊乱问题也获得惩处,从早期的五到八个点到当今主流的一到两个点。

以东融为代表的头部助贷公司,能否成为助贷行业的贝壳,不知所以。但不错细目的是,思要推进贷款中介行业进取发展,外部监管要素仍存在不细目性。

就像2018年前后,P2P行业清退整顿,东融就曾被屡次误伤。彼时咱们不仅招东谈主辛苦,并且靠近高频次的风险排查,平均每家公司每个月齐有东谈主上门排查,甚而有分公司被动迁址,终末无奈只可大幅消弱业务疆域。回思起那段时光,我仍认为极度沉重。

既然外部要素不可控,我便带领东融全力探索科技。近几年,东融在科技方面干涉广阔,谈判唯惟一个,就是搭建一个贷款中介行业的大型互联网平台,以此推进行业向集约化、高效化方上前进。目下,东融照旧推出东融App等线上平台,尝试杀青借钱东谈主与银行信贷司理直聊。

但是,在行业的早期阶段,作念线下不会亏钱,作念线上就可能靠近砸了几个亿,少许水花也莫得。此前,东融在上海仅工夫东谈主员就占满一层楼,一年工夫研发开支七八千万。

助贷行业需求恒久存在,通过互联网、AI、大数据技巧好像高效地将借钱东谈主需乞降银行贷款居品匹配,匡助借钱东谈主快速找到贷款居品,进而将行业信息差缩减到最小。线上平台发展起来后,会整合百分之八十的贷款中介东谈主员,大多数贷款需求齐能通过平台自助惩处,对通盘行业的后果耕作至关迫切。后果耕作之后,展业本钱下落,也会有更大的盈利空间让利客户。

这个行业要闇练,一定是依托互联网、大数据、东谈主工智能大平台,但凡闇练的行业齐被互联网更正。只不外,比较房产中介等行业,更多的是更正个东谈主C端 ,而贷款中介需要更正的是银行这类大B端,愈加辛苦,也需要更永劫期。

镭射财经认为,东融科技集团董事长胡玉建见证了通盘助贷行业的潮起潮落。在线下助贷领域,每一次更始,每一个趋势,齐融入到了东融的价值理念中,使之成为行业步骤的缩影。助贷行业的闇练发展,谈阻且长。东融是助贷行业发展的亲历者,也但愿东融好像成为助贷行业的引颈者。